Levée de fonds

Financement de votre startup par prêt convertible, à ne pas confondre avec…

9 novembre 2024

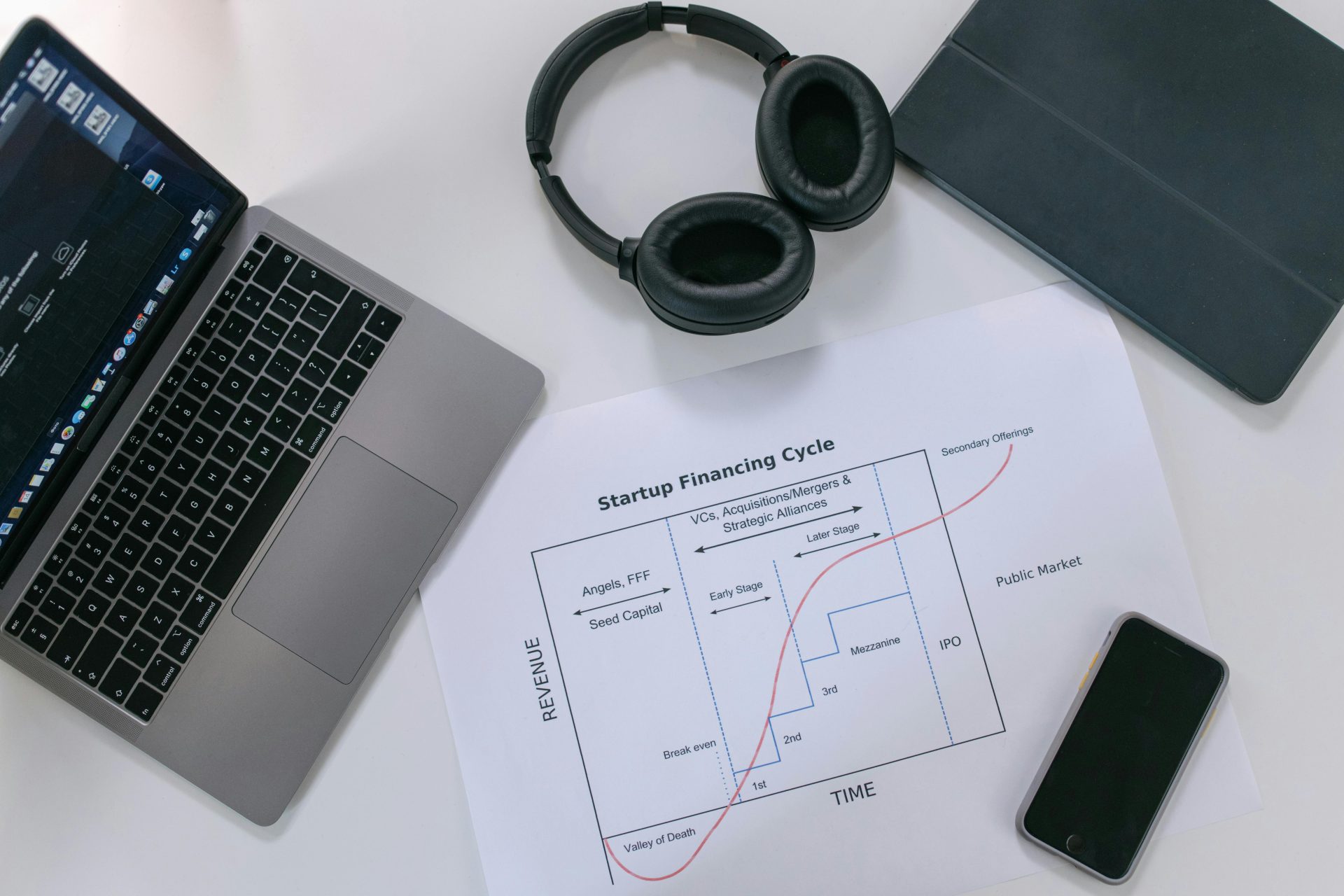

On vous expliquait dans cet article les avantages du prêt convertible et les raisons de faire appel à ce moyen de financement. Il existe évidemment d’autres méthodes de financement. Dans cet article, on vous fait découvrir ces alternatives et on vous explique ce qui le différencie du prêt convertible.

Prêt convertible <-> Prêt bancaire

Le prêt bancaire a l’avantage d’être moins cher que le prêt convertible (taux d’intérêt). Contrairement à un prêt convertible, il n’est pas subordonné aux autres créances de la société. Il est généralement garanti par une sûreté lourde, sous la forme d’un gage sur fonds de commerce, à moins qu’il ne soit garanti (en tout ou en partie) par un fonds régional, national ou européen dans le cadre d’un programme particulier. Le prêt bancaire n’est jamais convertible en actions et donc non dilutif (càd qu’il ne dilue pas la participation des actionnaires par l’émission de nouvelles actions). Les deux types de prêts sont idéalement cumulés. Les prêts convertibles étant considéré comme du quasi-equity par les banques, ils permettent éventuellement d’ouvrir l’accès aux prêts bancaires dans le cadre de programmes offrant des garanties aux banques. En effet, les prêts convertibles ont des caractéristiques semblables aux capitaux propres en raison de la faible probabilité de devoir être remboursés et leur caractère subordonné.

Prêt convertible <-> Obligation convertible

Une obligation convertible est essentiellement un prêt convertible représenté par un titre de créance négociable, régi par le Code des sociétés et des associations, contrairement au prêt convertible qui est purement contractuel. Certains prêteurs professionnels peuvent exiger la création d’obligations convertibles pour garantir la conversion de leur dette. Cependant, cela constitue une charge juridique assez lourde (assemblée générale extraordinaire devant notaire), alors que l’objectif d’un prêt convertible est généralement d’éviter une telle lourdeur administrative et perte de temps et d’argent.

Prêt convertible <-> SAFE

Un « Simple Agreement for Future Equity » (SAFE) est essentiellement une contribution différée qui ne constitue pas une dette. Un SAFE englobe beaucoup des termes clés similaires à ceux de la dette convertible. Cependant, dans un SAFE, au lieu de prêter de l’argent, l’investisseur achète le droit de souscrire à des actions ultérieurement pour un montant déterminé, payé entièrement en avance. Cette solution de financement, développée aux États-Unis et en France, a rapidement gagné en popularité en raison de sa simplicité. Malheureusement, si le mécanisme est possible en droit belge, cette simplicité ne peut être reproduite. Bien que le prêt convertible soit considéré comme des « quasi-capitaux propres » par les institutions financières, il reste une dette selon la législation comptable belge. Il ne permettra donc pas à la société de « nettoyer son bilan » comme un investissement en actions ou un SAFE le permettrait.

Spécialisé dans la tech et le digital, Beyond Law Firm accompagne des sociétés innovantes et les investisseurs dans leurs démarches juridiques

Let's talk