Fondsenwerving

Verwar een korting niet met een cap op een converteerbare lening!

29 oktober 2024

De converteerbare lening kan een zeer effectief financieel instrument zijn voor startups, omdat het de noodzaak wegneemt om een startup te waarderen en de investeerder meteen als aandeelhouder binnen te halen. De bestaande aandeelhouders (inclusief de oprichters) en de vennootschap dienen ervoor te zorgen dat in de converteerbare leningsovereenkomst de elementen worden opgenomen die van toepassing zijn op alle vormen van leningen, zoals het bedrag van de lening, de rentevoet, de terugbetalingsvoorwaarden, enzovoort.

Naast deze elementen, die aan elke lening verbonden zijn, zullen ze bijzonder waakzaam zijn met betrekking tot de specifieke elementen die de conversie van de lening organiseren en de specifieke eisen van de investeerders. In dit verband vestigen we uw aandacht op de clausules die de korting en de maximale waardering (cap) organiseren. Deze twee belangrijke elementen hebben een invloed op de referentiewaarde van de vennootschap die zal worden gebruikt voor de conversie van de lening en dus op het aantal nieuwe aandelen dat zal worden toegekend aan de investeerder.

Deze clausules kunnen een aanzienlijke invloed hebben op het verwateringseffect van de investering op het moment van de conversie en dus op de ‘kosten op vlak van aandeelhoudersstructuur’ van de conversie voor de bestaande aandeelhouders. Hoe lager de referentiewaarde van de vennootschap, hoe meer nieuwe aandelen de investeerder in de vennootschap zal ontvangen in ruil voor de inbreng van de schuld in verband met de lening en hoe meer de participatie van de bestaande aandeelhouders relatief zal verminderen.

De korting – de beloning voor het eerder investeren dan anderen

De kredietverstrekker ontvangt over het algemeen een korting op de referentiewaarde van de vennootschap dat wordt gebruikt voor de conversie.

De referentiewaarde van de vennootschap die normaliter wordt gebruikt voor de conversie van de lening hangt af van de omstandigheden die tot de conversie leiden. Als het triggering event het bereiken van de vervaldatum is, wordt de prijs per aandeel vaak bepaald op basis van de marktwaarde die door een deskundige derde is vastgesteld of, indien mogelijk, met behulp van een vooraf bepaalde formule. Als het triggering event een grotere financieringsronde of een exit is, zal de gebruikte aandelenprijs de aandelenprijs zijn die van toepassing is voor de financieringsronde of exit (Zie ons artikel “Converteerbare leningen – Hoe wordt de lening geconverteerd?”).

Deze korting vertegenwoordigt een voordeel voor de kredietverstrekker vanwege het extra risico dat hij op zich heeft genomen door in de startup te investeren voordat het triggering event dat de referentiewaarde bepaalt zich voordeed. Dit risico varieert naargelang de omstandigheden van elke situatie en is moeilijk te kwantificeren.

De korting kan vast zijn of evolueren in de tijd. In de praktijk variëren de vaste kortingen in België meestal tussen 20% en 30%. Als verwacht wordt dat de conversie van de lening snel na het afsluiten zal plaatsvinden, typisch voor converteerbare leningen die zijn afgesloten in afwachting van de aanstaande voltooiing van een investeringsronde (bekend als een bridge), raden we over het algemeen aan om een lager percentage te voorzien dat evolueert in de tijd.

De cap – het maximale waarderingsrisico dat de investeerder aanvaardt

De partijen kunnen een cap overeenkomen, d.w.z. een maximale waardering van de vennootschap voor de conversie van de lening in aandelen.

Dit is een gunstig mechanisme voor de investeerder, dat hem beschermt tegen een prijs per aandeel die te hoog zou zijn op het moment van de conversie, ondanks de toepassing van de korting. Over het algemeen willen investeerders hun investering beschermen tegen een te groot succes van de startup, waardoor de waardering sterk zou stijgen voor de conversie. Het komt daarom overeen met de minimale aandelenparticipatie dat de investeerder wil ontvangen op het moment van de conversie. Sommige investeerders hebben de neiging om een vrij beperkte cap te eisen die overeenkomt met hun beeld van de waardering van de vennootschap op het moment van de investering. Bij Beyond geloven we niet dat dit overeenstemt met de filosofie van een dergelijke clausule.

In contrast met de cap bedingen de partijen uitzonderlijk ook een minimumwaardering (floor) voor de berekening van de prijs van de aandelen bij de omzetting van de lening in aandelen. In tegenstelling tot de limiet is dit een vorm van bescherming die gunstig is voor de bestaande aandeelhouders.

Het is belangrijk om te specificeren dat de cap/floor waardering moet worden toegepast nadat de korting is toegepast.

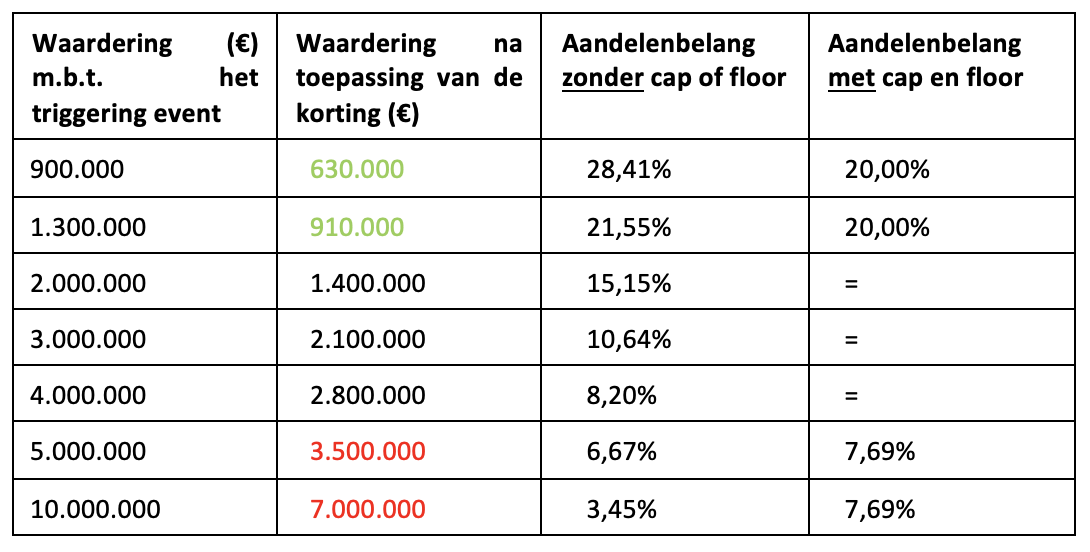

De korting, cap en floor in cijfers

De volgende voorbeelden illustreren de impact van een cap/floor:

– Investering : 250 000 €

– Korting: 30%

– Waarderingscap van 3.000.000 EUR en waarderingsfloor van 1.000.000 EUR (na toepassing van de korting)

Beyond Law Firm is gespecialiseerd in technologie en digital en helpt innovatieve bedrijven met hun juridische zaken.

Let's talk